Ha comenzado el nuevo reseteo monetario… ¿estás preparado?

A medida que el sistema monetario internacional se venga abajo, el dólar perderá

su liderazgo como la divisa principal de las reservas mundiales, siendo

reemplazada por una nueva divisa internacional.

¿Cómo puedes proteger tu riqueza de todo esto? Entérate a continuación… Cuando la gente habla del “reseteo monetario global” (RMG), sé que se refiere a algo mucho más profundo que solo un nuevo ciclo económico o algún derrumbe de mercado. Estos dos fenómenos llegan cada cinco a diez años. Los RMG son diferentes. Un verdadero reseteo monetario global ocurre más o menos cada treinta o cuarenta años. En lo que va de Siglo XXI, no hemos experimentado ningún RMG. Si calculamos la cadencia promedio de todos los reseteos de esta escala que han tomado lugar desde 1914 (un período de 105 años), vemos que en promedio los RMG deberían darse cada 35 años. En la actualidad, han pasado 47 años desde que el sistema monetario mundial ha experimentado uno de estos cambios. Basándonos solo en esa estadística,no sería descabellado pensar que el mundo desde hace tiempo tiene pendiente otro reseteo.

El sistema monetario internacional es “incoherente”

Decir que este momento no se está cocinando un RMG es defender la idea de que las élites globales han alcanzado un estado permanente de tranquilidad monetaria. Nada podría estar más alejado de la realidad. El sistema monetario internacional actual no es más que una amalgama de tasas de cambio flotantes, tasa fijas de moneda dura, tasas fijas “sucias”, guerras de divisas y cuentas de capital, tanto abiertas como cerradas, con el dinero del mundo esperando a ser utilizado. No hay ningún pilar central –es incoherente. Esa definición de “incoherente” no la inventé yo. Esa es la palabra que usaron tanto Ben Bernanke, ex Presidente de la Fed, y John Lipsky, antiguo jefe del FMI, en diferentes conversaciones que tuve con ellos. Que dos miembros de la élite monetaria mundial usaran exactamente las mismas palabras,muestra que esta incoherencia ciertamente es real y que es un tema de discusión entre las élites. A ambos les dije que estaba totalmente de acuerdo con sus palabras –el sistema es, en efecto, incoherente. Ahora bien, con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas. Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.A ambos les dije que estaba totalmente de acuerdo con sus palabras –el sistema es, en efecto, incoherente. Ahora bien, con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas. Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.A ambos les dije que estaba totalmente de acuerdo con sus palabras –el sistema es, en efecto, incoherente.Ahora bien, con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas. Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas.Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas. Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo.Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo.Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.

Algunas élites globales siguen respaldando la hegemonía del dólar

El 15 de febrero de 2017, tuve un encuentro privado con Tim Geithner, el Secretario del Tesoro estadounidense, mientras asistíamos a una pequeña reunión en la Ciudad de Nueva York. Allí, le pregunté directamente sobre el plan diseñado para cuando llegue la próxima crisis monetaria, incluyendo algunos aspectos relacionados el RMG. Le dije que la Fed no había logrado mucho a la hora de reducir sus balances después de la última crisis en 2008; los balances seguían cerca de los US$4,2 billones, niveles que había alcanzado en 2014. Postulé ciertas dudas sobre si la entidad sería capaz de duplicar o incluso cuadruplicar sus balances de la misma forma que lo hizo después del desastre de 2008.

Luego, le pregunté a Geithner directamente si creía que el FMI imprimiría tal vez billones de derechos especiales de giro (SDR) para regresarle la liquidez al sistema monetario internacional en la próxima crisis. Esto sería solo una versión de los SDR. Para mi sorpresa, Geithner descartó inmediatamente la idea de que el FMI podría salvar al mundo. Dijo: “intentamos eso después de 2008 y no funcionó muy bien”. Geithner tenía razón hasta cierto punto. En agosto y septiembre de 2009, casi un año después de la fase más aguda de la crisis, el FMI emitió SDR182.700 millones (más o menos unos US$255.000 millones según la tasa de cambio actual SDR/US$). La mayoría de los participantes del mercado apenas y se percató de la emisión y por lo tanto, hicieron poco por estimular el crecimiento económico.Parte del problema era que la emisión de esos SDR llegó mucho después de que la crisis se había calmado e incluso después de que la recuperación de Estados Unidos había comenzado. Además, las cantidades involucradas en proceso eran pequeñas cuando las comparamos con los US$10 billones en cambio de divisas que la Fed y el Banco Central Europeo habían acordado. Asimismo, eso era poco cuando se tomaban en cuenta de los billones de “dólares” que la Fed había comenzado a imprimir en los procesos de QE1 y, posteriormente, QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.las cantidades involucradas en proceso eran pequeñas cuando las comparamos con los US$10 billones en cambio de divisas que la Fed y el Banco Central Europeo habían acordado. Asimismo, eso era poco cuando se tomaban en cuenta de los billones de “dólares” que la Fed había comenzado a imprimir en los procesos de QE1 y, posteriormente, QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.las cantidades involucradas en proceso eran pequeñas cuando las comparamos con los US$10 billones en cambio de divisas que la Fed y el Banco Central Europeo habían acordado. Asimismo, eso era poco cuando se tomaban en cuenta de los billones de “dólares” que la Fed había comenzado a imprimir en los procesos de QE1 y, posteriormente, QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.

SDRs: el nuevo dinero del mundo

En mi reunión del 31 de mayo, con Lipsky en Hong Kong fue simplemente fascinante. Nadie en el mundo sabe más que él sobre lo que sucede tras bambalinas en el Fondo Monetario Internacional (FMI) y sobre cómo se usan los SDRs para brindar liquidez global. Estaba escuchando los secretos del organismo directamente desde la fuente. El FMI es similar a muchas otras instituciones con muchos miembros e intereses diversos, como la ONU, la Unión Europea y el Congreso estadounidense. La semejanza en cuestión, es que es sumamente difícil efectuar cualquier acción o plan, pero es fácil frenar las cosas inmediatamente. La única excepción a esa dinámica es cuando hay una crisis.

Lipsky hizo énfasis en lo difícil que es llegar a un consenso dentro del FMI, y que cualquier emisión de SDRs como parte de un reseteo monetario mundial es muy improbable, excepto en un contexto de crisis. Le pregunté a Lipsky qué opinaba de las críticas de Geihtner a la emisión de SDRs en 2009, así como su idea de que el FMI no puede hacer mucho en una crisis. Casi gritando John me dijo: “¿Has leído su libro?” En ese entonces no había tenido el tiempo (pero desde entonces sí he podido). John dijo: “Entre sus cargos en el Tesoro y la Fed, Geithner estuvo un tiempo en el FMI. No sé bien qué pasó, pero su experiencia en el organismo no fue placentera y por lo tanto, no tiene nada bueno que decir de la institución”. Geithner fue Presidente del Banco de la Reserva Federal de Nueva York entre 2003 y 2009, y asumió su cargo como Secretario del Tesoro el 26 de enero de 2009. Previamente Geithner tuvo una temporada en el Tesoro fungiendo como Subsecretario de Relaciones Internacionales, comenzando en 1998 y concluyendo en 2001. De 2001 a 2003, Geithner trabajó en el FMI. Son esos dos años en el Fondo Monetario Internacional a los que se estaba refiriendo Lipsky. Y no mentía. Revisé el libro de Geithner, Stress Test (Prueba de resistencia, publicado en 2014). Aquí tienes un extracto del libro: “El FMI fue más formal y menos divertido que el Tesoro. Las reuniones eran eternas, atestadas de burocracia, una Junta Directiva intrusiva e indiferente, una cantidad absurda de papeleo y muchos conflictos facciosos en varios de los grupos de la institución… Las cosas eran mucho más lentas de a lo que estaba acostumbrado… El FMI estaba lleno de gente inteligente y dedicada, pero pocos tenían experiencia con la carga que representa hacer decisiones de política como oficiales gubernamentales. Había muchísima burocracia y charlatanería”. Eso es solo un pequeño ejemplo de las numerosas y duras críticas de Geithner hacia el FMI, que datan desde la crisis de los mercados emergentes de 1997-1998, época en la que trabajaba en el Tesoro. Debido a las posturas nacionalistas de Trump de “Estados Unidos primero”, o por lo menos así las describe él, no es probable que el Presidente tenga una opinión mucho mejor del FMI que Geithner. De hecho, seguramente tiene una opinión aún peor de la institución, por lo que no estaría dispuesto a dar financiamiento de emergencia al FMI durante una crisis de liquidez. Tampoco estará dispuesto a asociarse con el FMI si se llegara a dar un contexto de crisis financiera global. Una cosa es analizar documentos y estudios y hacer hipótesis sobre cómo será el próximo RMG. Es otra cosa totalmente diferente hablar uno a uno y en privado con los que hacen las políticas, como es el caso de Ben Bernanke, David Dollar, Tim Geithner y John Lipsky. En privado, lo que dicen es bastante preocupante en lo que refiere a la evolución que tendrá el próximo RMG.

La élite global no verá venir el reseteo

Los que aprendí de mis conversaciones con las élites monetarias globales es que mientras las instituciones como el Tesoro, la Fed y el FMI en teoría sí tienen mucho poder, en la práctica generalmente son disfuncionales y lentas. Ninguno de los líderes con los que hablé, ni ningún otro de los que he seguido de cerca, ven venir este RMG. Comparten la postura de David Dollar en que el dólar será la divisa de las reservas globales de forma indefinida y que no habrá cambios en la estructura del sistema monetario global. Como resultado de esto, una vez que llegue este reseteo, podremos ver al pasado y decir en retrospectiva: “bueno, al menos nadie lo vio venir, por lo menos entre las élites mundiales”. Cuando estemos en el cénit del reseteo, es probable que nadie esté realmente controlando o manejando las cosas. Debido a esto,las medidas que nazcan del caos tendrán muchas más probabilidades de ser temporales y pensadas solo para lidiar con el problema al corto plazo, en vez de ser algo duradero y bien pensado. En el futuro, no habrá una nueva Bretton Woods. Las probabilidades, sin embargo, apuntan a una crisis similar a la del 2008 –pero mucho, mucho peor. Los catalizadores de esta nueva crisis o pérdida de confianza están por todos lados. Entre los principales sospechosos encontramos: Recrudecimiento de la guerra comercial contra Irán: Trump ya impuso sanciones financieras contra Irán, y éstas son más fuertes de las que había impuesto a Corea del Norte.Las probabilidades, sin embargo, apuntan a una crisis similar a la del 2008 –pero mucho, mucho peor. Los catalizadores de esta nueva crisis o pérdida de confianza están por todos lados. Entre los principales sospechosos encontramos: Recrudecimiento de la guerra comercial contra Irán: Trump ya impuso sanciones financieras contra Irán, y éstas son más fuertes de las que había impuesto a Corea del Norte.Las probabilidades, sin embargo, apuntan a una crisis similar a la del 2008 –pero mucho, mucho peor. Los catalizadores de esta nueva crisis o pérdida de confianza están por todos lados. Entre los principales sospechosos encontramos: Recrudecimiento de la guerra comercial contra Irán: Trump ya impuso sanciones financieras contra Irán, y éstas son más fuertes de las que había impuesto a Corea del Norte.

Esto bien podría hacer que Irán ceda ante Occidente. Sin embargo, esto también podría empujar al país árabe hacia los brazos de China como parte de un intento global de escapar del sistema de pago en dólares y el acuerdo del petrodólar de 1974. Rusia y China podrían crear una nueva criptomoneda en un ledger distribuido, o blockchain, que fungiría como una forma de mantener un registro de los balances y los flujos de caja. Esos balances podrían ajustarse periódicamente para que correspondan a un “precio del oro” medida en unidades de la nueva divisa. En estos pagos, el dólar no sería tomado en cuenta en lo absoluto. En la última década, Rusia y China han triplicado sus reservas del metal, lo que da las condiciones para que se dé un escenario así. Otras naciones podrían unirse a este nuevo eje del oro, como por ejemplo Irán, Turquía, Corea del Norte, Venezuela y más. Estados Unidos podría destruir por sí mismo la confianza en el dólar, sin necesidad de que haya una puja por parte de otras naciones. Los más probable que esto sea el resultado de déficits totalmente fuera de control y un creciente ratio deuda-PIB, que en la actualidad ya supera el 105%. Ahora que hay déficits billonarios a diestra y siniestra y no hay control alguno en el gasto, el ratio deuda-PIB superará el 110% en solo unos años –y estará listo para superar el ratio de Italia en poco tiempo. En este momento, se está desarrollando una crisis de mercados emergentes. El centro de esta crisis yace en la incapacidad de las economías en desarrollo de pagar su deuda denominada en dólares en un momento en que las tasas de interés de Estados Unidos están creciendo y el dólar está ganando fuerza temporalmente. Argentina, Venezuela y Turquía son los candidatos más probables de un default catastrófico, aunque China, Brasil, México y Sudáfrica también están en riesgo. Una vez que la crisis empiece en uno de estos países, el efecto contagio se sentirá por todo el mundo, resultando en una crisis generalizada. Los bancos centrales más importantes ya no tienen munición para combatir la crisis por el simple hecho de que no han normalizado sus balances desde el último quiebre. Optar por políticas de tasas de interés en cero y relajación monetaria no dará los mismos resultados que en 2008-2015. Los ciudadanos verán que los primeros intentos por controlar la situación fallaron y, consecuencia de esto, saldrá a la luz una nueva crisis. Esto hará que los intentos por llevar adelante una vez más las medidas fallidas no inspiren una pizca de confianza.

La política de Geithner de garantías gubernamentales tampoco funcionará, ya que es exactamente el crédito del gobierno el que está siendo cuestionado. La tarea de regresarle la liquidez al mundo recaerá automáticamente en el FMI. Este será el caso más allá de las preocupaciones de Lipsky con respecto a que el FMI no está estructurado de una forma con la que pueda responder rápidamente. Puede que en esta oportunidad, la entidad no tenga opción sino hacerlo. Los SDRs recién impresos y distribuidos entre las naciones miembros, -tal vez a través de un ledger distribuido con el que en este momento está experimentando el FMI-, será la única forma de liquidez que quedará en el sistema.

¿Será que el RMG ya ocurrió?

Además de los escenarios extremos que acabo de mencionar, también es posible que se dé un resultado más profundo. ¿Qué dirías si te demostrara que el RMG ya ocurrió? Hay evidencia sumamente convincente defendiendo esta idea. Ahora bien, es mi deber reconocer que parte de la evidencia que te mostraré a continuación en realidad no fue descubierta por mí, sino por un informante llamado D. H. Bauer, localizado en Suiza. Vamos a llamarlo “DHB” por ahora. Comencemos con un análisis sencillo que todos hemos hecho alguna vez, y de aquí vamos a expandir ese análisis con la información que nos dio DHB. Todos seguimos el precio del oro. Pensamos en el oro como algo con un valor de US$1.300 por onza hoy en día. Decimos que “subió” o “cayó” US$10 la onza, etc. Cuando hacemos esto,en realidad estamos midiendo una cotización cruzada entre el dólar (US$) y la onza de oro (GLD). Llamemos esta cotización cruzada como US$/GLD. Si eres un aficionado del mundo monetario al igual que yo, puede que también te guste analizar al valor de dólar con respecto al SDR. No es un secreto que el FMI publica esas tasas cruzadas de cambio todos los días.

Mientras escribo estas líneas, SDR1 = US$1,419 aunque al igual que cualquier otra tasa de cambio flotante, esa equivalencia cambia diariamente. Llamemos esto SDR/US$. Ahora bien, probablemente recuerdes la ley transitiva de la igualdad de tus días en primaria. En pocas palabras, es así: Si A = B y B = C, entonces A = C. En otras palabras, si tienes dos igualdades, puedes substituir un factor de una por el factor de otra y aun así tener una igualdad. Es aquí donde la información de DHB entra en acción.

El nuevo dinero mundial está respaldado por oro

DHB tomó las cantidades conocidas de US$/GLD y de SDR/US$ y aplicó la ley transitiva de la igualdad para calcular SDR/GLD. La mayoría en realidad no piensa en SDR/GLD. Y es que, ¿para qué? El FMI solo emite SDRs a países miembros y son tradeados exclusivamente entre los miembros a través de un escritorio secreto de operaciones dentro del FMI. Los ciudadanos comunes no pueden acceder a los derechos especiales de giro. Puede que la idea de comprar oro con SDRs sea algo del futuro lejano, pero en la actualidad no hay ningún mercado de oro tasado en base a los derechos especiales de giro. …¿Cierto? DHB analizó esta pregunta.

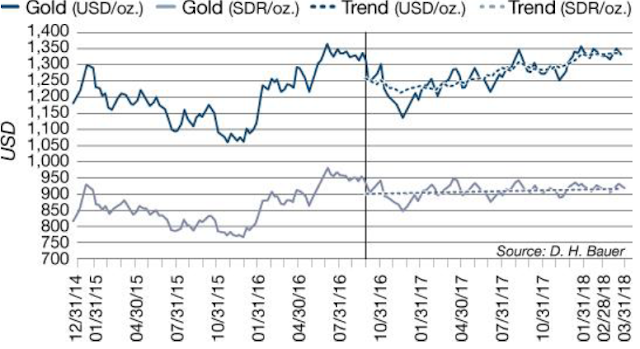

Lo que encontró fue impactante. Este gráfico resume todo:

La línea de tiempo del eje x (horizontal) va desde el 31 de diciembre de 2014 hasta el 31 de marzo de 2018. La línea de precios del eje y (vertical) está medida en unidades de dólares o SDRs dependiendo de la serie de datos. Las unidades van desde las 700 hasta las 1.400. La línea azul oscuro es el precio del dólar por cada onza de oro (US$/GLD). La línea punteada azul oscuro es la tendencia US$/GLD. La línea azul claro es el precio del oro por onza expresado en SDRs (SDR/GLD). La línea punteada azul clara es la tendencia SDR/GLD. La línea negra vertical indica la fecha, 1ero de octubre de 2016. Ese fue el día en que el FMI le dio luz verde al yuan de unirse a la “canasta” empleada para determinar el valor de un SDR. (El resto de la canasta consiste de dólares, libras esterlinas, euros y yenes). Esto es lo que DHB descubrió: antes de que China se uniera al SDR, tanto el precio en dólares y en SDR del oro comenzaron a actuar de forma volátil. Después de que el Gigante Asiático se uniera a la canasta del derecho especial de giro, el precio del oro en dólares siguió siendo volátil, pero el precio del metal en SDR se estabilizó en gran medida, especialmente después de los primeros meses. Pero más importante aún: la línea de tendencia entre SDR/GLD es casi una línea vertical perfecta.

En pocas palabras, parece que se ha establecido una tasa de cambio fija entre el dinero mundial con el oro de SDR900 = 1 onza del metal. Estamos frente a un nuevo patrón oro empleando el dinero mundial del Fondo Monetario Internacional. Ahí lo tienes: el reseteo monetario global frente a tus propios ojos. Toma un poco de tiempo procesar toda esta información. ¿Por qué la razón SDR/GLD pasó dela volatilidad normal a la estabilidad de un día para el otro? El comportamiento de línea recta de SDR/GLD posterior a la llegada del yuan al derecho especial debería ser imposible sin algún tipo de intervención o manipulación. Las probabilidades de que esto pase por mero azar son absolutamente diminutas. La tendencia horizontal SDR/GLD de después de 1ero de octubre de 2016 es un ejemplo de que algo que los estadísticos llamar “auto-regresión”. Esto solo se da si hay un bucle de retroalimentación, manipulación o a través de un fraude. Fue gracias a esta propiedad que Harry Markopolos descubrió el enorme fraude de Bernie Madoff. Los retornos de Madoff eran demasiado firmes y consistentes como para ser reales, considerando la volatilidad de los mercados capitales. En el caso de la razón SDR/GLD, podemos descartar cualquier posible bucle de retroalimentación debido a que el metal se negocia en un mercado relativamente libre que basa en la oferta y la demanda. También podemos descartar la posibilidad de que esto fue un resultado azaroso (estadísticamente, esto es prácticamente imposible). Por último, podemos descartar un fraude (no hay nadie inventando estos números de la nada, son reales). Esto solo deja una única explicación: manipulación.

¿Quién manipula los precios del oro?

¿Cómo podría alguien realizar una manipulación de tal escala, y quién está detrás de todo esto?

Al instaurar una tasa de cambio cruzada fija, en este caso entre los derechos especiales de giro y el oro, necesitas una cantidad enorme de oferta flotante de ambos componentes, o por lo menos una impresora especial para emitir tanto como necesites. Básicamente, tienes que realizar operaciones de mercado abierto. Si el precio en dólar de los SDR cae por debajo de los SDR900 (en una escala inversa), simplemente vendes oro y compras SDRs (o la canasta de divisa). Si el precio en SDR del oro crece por encima de los SDR900 (también en una escala inversa), compras oro y vendes SDRs (o la canasta de divisa). Al monitorear los mercados e intervenir constantemente con operaciones de mercado abierto en oro y divisas, puedes mantener estable esta relación fija. Existen solo cuatro entidades en todo el mundo que pueden realizar una manipulación así: el Tesoro estadounidense, el Banco Central Europeo (BCE), la Administración Estatal de Cambio de Divisas de China (SAFE) y el propio FMI. Estas son las únicas entidades con suficiente oro y SDRs (o canasta de divisas) como para poder realizar las operaciones de mercado abierto necesarias para mantener la tasa de cambio preestablecida de los precios. De esta lista, podemos eliminar el Tesoro estadounidense y el BCE como sospechosos. Ambas entidades son relativamente transparentes sobre sus tenencias de oro, reservas de divisa internacional y sus reservas de divisas que componen el SDR. (Para el BCE, analizamos los miembros más grandes de la institución, como Alemania y Francia, para obtener la información).

Si alguno de estos dos organismos estuviera realizando operaciones de mercado abierto, habría fluctuaciones en los reportes oficiales de tenencias de oro y divisas que componen los SDR. No se han dado tales fluctuaciones, así que las descartamos. Eso deja solo al SAFE y al FMI. Ninguna de estas dos entidades es transparente.

China tiene unas 2.000 toneladas de oro (probablemente mucho más, pero no hacen público el número real). Asimismo, la entidad china ha estado adquiriendo SDRs en el mercado secundario, además de lo que recibe del escritorio de operaciones del FMI. Todo ese oro puede tradearse de forma secreta a través del Banco de Pagos Internacionales, BIS, por el cual se comerció el oro de los nazis en la Segunda Guerra Mundial. El BIS es ultra-secreto y es manejado por los mismos individuos que controlan el FMI. Súmale a esto que China también ha realizado compras de oro y compras o ventas de las divisas de la canasta del SDR a mercado abierto tanto en Shanghái como en Londres. Los analistas llevan años especulando que China estaba adquiriendo oro para prepararse para un nuevo yuan respaldado por el metal.

Siempre rechacé esa idea simplemente porque China no es un buen estado de derecho. Más allá de que tenga o no respaldo en oro. el yuan carece de la infraestructura legal necesaria para ser considerado una divisa de reserva importante, como por ejemplo mercados profundos y líquidos de bonos, vendedores primarios, complejos “repo” y contratos de futuros.

Al yuan le falta por lo menos una década antes de convertirse en una divisa importante de las reservas mundiales. Sin embargo, el derecho especial de giro es el vehículo ideal para una divisa respaldada por oro, ya que tiene el apoyo de absolutamente todas las potencias económicas del mundo gracias al FMI.

Protegiendo tu dinero durante el reseteo

A lo que quiero llega con todo esto, es que parece que China ahora ha adherido el SDR el oro.

La ironía aquí no falta, ya que cuando el SDR fue creado en 1969, originalmente tenía una tasa de cambio fija con el metal, y de hecho se definía como cierto peso de oro (SDR1 = 0,88867 gramos del metal).

Esto fue abandonado poco después de que la relación fija del dólar (US$1 = 1/35avo de onza de oro) fuese destituida.

En vista de que esta nueva adherencia entre el SDR y el metal no es oficial, puede destituirse en cualquier momento. Probablemente sea abandonada por el hecho de que los patrocinadores chinos de esta tasa de cambio fija han ignorado por completo las lecciones del pasado.

En 1925, el Reino Unido reinstauró un patrón oro en su libra esterlina, pero al precio equivocado. El resultado de esto fue deflación catastrófica que presagió la Gran Depresión.

Debido a la escaza oferta de oro y el creciente de SDRs en circulación, esa tasa de cambio fija de los chinos simplemente es demasiado barata como para ser sostenible. Más concretamente, el FMI imprimirá billones de SDRs durante la próxima crisis financiera global, lo que resultará altamente inflacionario.

Incluso si la tasa de cambio fija no es sostenible en el largo plazo, es claro que en el corto plazo China está apostando por el derecho especial de giro y el oro, no el dólar. En este contexto, mi consejo es simple: deshazte de tus dólares y de tus divisas de la canasta del SDR, y consigue oro hasta un 10% de tu portafolio). Es ahí hacia donde se dirige el mundo entero con el nuevo RMG.

Karatbars International anuncia la apertura de KC Bank, que ofrece servicios completos de cifrado y servicios bancarios a la base de clientes de Karatbars en todo el mundo.

¿Cómo puedes proteger tu riqueza de todo esto? Entérate a continuación… Cuando la gente habla del “reseteo monetario global” (RMG), sé que se refiere a algo mucho más profundo que solo un nuevo ciclo económico o algún derrumbe de mercado. Estos dos fenómenos llegan cada cinco a diez años. Los RMG son diferentes. Un verdadero reseteo monetario global ocurre más o menos cada treinta o cuarenta años. En lo que va de Siglo XXI, no hemos experimentado ningún RMG. Si calculamos la cadencia promedio de todos los reseteos de esta escala que han tomado lugar desde 1914 (un período de 105 años), vemos que en promedio los RMG deberían darse cada 35 años. En la actualidad, han pasado 47 años desde que el sistema monetario mundial ha experimentado uno de estos cambios. Basándonos solo en esa estadística,no sería descabellado pensar que el mundo desde hace tiempo tiene pendiente otro reseteo.

El sistema monetario internacional es “incoherente”

Decir que este momento no se está cocinando un RMG es defender la idea de que las élites globales han alcanzado un estado permanente de tranquilidad monetaria. Nada podría estar más alejado de la realidad. El sistema monetario internacional actual no es más que una amalgama de tasas de cambio flotantes, tasa fijas de moneda dura, tasas fijas “sucias”, guerras de divisas y cuentas de capital, tanto abiertas como cerradas, con el dinero del mundo esperando a ser utilizado. No hay ningún pilar central –es incoherente. Esa definición de “incoherente” no la inventé yo. Esa es la palabra que usaron tanto Ben Bernanke, ex Presidente de la Fed, y John Lipsky, antiguo jefe del FMI, en diferentes conversaciones que tuve con ellos. Que dos miembros de la élite monetaria mundial usaran exactamente las mismas palabras,muestra que esta incoherencia ciertamente es real y que es un tema de discusión entre las élites. A ambos les dije que estaba totalmente de acuerdo con sus palabras –el sistema es, en efecto, incoherente. Ahora bien, con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas. Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.A ambos les dije que estaba totalmente de acuerdo con sus palabras –el sistema es, en efecto, incoherente. Ahora bien, con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas. Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.A ambos les dije que estaba totalmente de acuerdo con sus palabras –el sistema es, en efecto, incoherente.Ahora bien, con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas. Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas.Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.con esto Bernanke y Lipsky se referían al hecho de que no había un pilar fundamental del que se pueda anclar el sistema, que no hay ningún punto de referencia universal o métrica con la que juzgar el valor de las divisas. Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo.Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo. Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.Sí puedes juzgar el valor de varias divisas cuando las comparas con otras monedas, pero bajo las reglas actuales, no hay forma de analizarlas bajo ningún estándar objetivo.Claro que el problema de un pilar fundamental o estándar objetivo para valorar divisas en realidad fue solucionado hace siglos con el patrón oro. Este sistema funciona a la perfección siempre, si eres lo suficientemente paciente.

Algunas élites globales siguen respaldando la hegemonía del dólar

El 15 de febrero de 2017, tuve un encuentro privado con Tim Geithner, el Secretario del Tesoro estadounidense, mientras asistíamos a una pequeña reunión en la Ciudad de Nueva York. Allí, le pregunté directamente sobre el plan diseñado para cuando llegue la próxima crisis monetaria, incluyendo algunos aspectos relacionados el RMG. Le dije que la Fed no había logrado mucho a la hora de reducir sus balances después de la última crisis en 2008; los balances seguían cerca de los US$4,2 billones, niveles que había alcanzado en 2014. Postulé ciertas dudas sobre si la entidad sería capaz de duplicar o incluso cuadruplicar sus balances de la misma forma que lo hizo después del desastre de 2008.

Luego, le pregunté a Geithner directamente si creía que el FMI imprimiría tal vez billones de derechos especiales de giro (SDR) para regresarle la liquidez al sistema monetario internacional en la próxima crisis. Esto sería solo una versión de los SDR. Para mi sorpresa, Geithner descartó inmediatamente la idea de que el FMI podría salvar al mundo. Dijo: “intentamos eso después de 2008 y no funcionó muy bien”. Geithner tenía razón hasta cierto punto. En agosto y septiembre de 2009, casi un año después de la fase más aguda de la crisis, el FMI emitió SDR182.700 millones (más o menos unos US$255.000 millones según la tasa de cambio actual SDR/US$). La mayoría de los participantes del mercado apenas y se percató de la emisión y por lo tanto, hicieron poco por estimular el crecimiento económico.Parte del problema era que la emisión de esos SDR llegó mucho después de que la crisis se había calmado e incluso después de que la recuperación de Estados Unidos había comenzado. Además, las cantidades involucradas en proceso eran pequeñas cuando las comparamos con los US$10 billones en cambio de divisas que la Fed y el Banco Central Europeo habían acordado. Asimismo, eso era poco cuando se tomaban en cuenta de los billones de “dólares” que la Fed había comenzado a imprimir en los procesos de QE1 y, posteriormente, QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.las cantidades involucradas en proceso eran pequeñas cuando las comparamos con los US$10 billones en cambio de divisas que la Fed y el Banco Central Europeo habían acordado. Asimismo, eso era poco cuando se tomaban en cuenta de los billones de “dólares” que la Fed había comenzado a imprimir en los procesos de QE1 y, posteriormente, QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.las cantidades involucradas en proceso eran pequeñas cuando las comparamos con los US$10 billones en cambio de divisas que la Fed y el Banco Central Europeo habían acordado. Asimismo, eso era poco cuando se tomaban en cuenta de los billones de “dólares” que la Fed había comenzado a imprimir en los procesos de QE1 y, posteriormente, QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.QE2 y QE3. De todas formas, esto no significó que los SDRs no serían efectivos. El problema era solo que se tardaron demasiado para instaurar el plan y, además, las cantidades no eran suficientes.

SDRs: el nuevo dinero del mundo

En mi reunión del 31 de mayo, con Lipsky en Hong Kong fue simplemente fascinante. Nadie en el mundo sabe más que él sobre lo que sucede tras bambalinas en el Fondo Monetario Internacional (FMI) y sobre cómo se usan los SDRs para brindar liquidez global. Estaba escuchando los secretos del organismo directamente desde la fuente. El FMI es similar a muchas otras instituciones con muchos miembros e intereses diversos, como la ONU, la Unión Europea y el Congreso estadounidense. La semejanza en cuestión, es que es sumamente difícil efectuar cualquier acción o plan, pero es fácil frenar las cosas inmediatamente. La única excepción a esa dinámica es cuando hay una crisis.

Lipsky hizo énfasis en lo difícil que es llegar a un consenso dentro del FMI, y que cualquier emisión de SDRs como parte de un reseteo monetario mundial es muy improbable, excepto en un contexto de crisis. Le pregunté a Lipsky qué opinaba de las críticas de Geihtner a la emisión de SDRs en 2009, así como su idea de que el FMI no puede hacer mucho en una crisis. Casi gritando John me dijo: “¿Has leído su libro?” En ese entonces no había tenido el tiempo (pero desde entonces sí he podido). John dijo: “Entre sus cargos en el Tesoro y la Fed, Geithner estuvo un tiempo en el FMI. No sé bien qué pasó, pero su experiencia en el organismo no fue placentera y por lo tanto, no tiene nada bueno que decir de la institución”. Geithner fue Presidente del Banco de la Reserva Federal de Nueva York entre 2003 y 2009, y asumió su cargo como Secretario del Tesoro el 26 de enero de 2009. Previamente Geithner tuvo una temporada en el Tesoro fungiendo como Subsecretario de Relaciones Internacionales, comenzando en 1998 y concluyendo en 2001. De 2001 a 2003, Geithner trabajó en el FMI. Son esos dos años en el Fondo Monetario Internacional a los que se estaba refiriendo Lipsky. Y no mentía. Revisé el libro de Geithner, Stress Test (Prueba de resistencia, publicado en 2014). Aquí tienes un extracto del libro: “El FMI fue más formal y menos divertido que el Tesoro. Las reuniones eran eternas, atestadas de burocracia, una Junta Directiva intrusiva e indiferente, una cantidad absurda de papeleo y muchos conflictos facciosos en varios de los grupos de la institución… Las cosas eran mucho más lentas de a lo que estaba acostumbrado… El FMI estaba lleno de gente inteligente y dedicada, pero pocos tenían experiencia con la carga que representa hacer decisiones de política como oficiales gubernamentales. Había muchísima burocracia y charlatanería”. Eso es solo un pequeño ejemplo de las numerosas y duras críticas de Geithner hacia el FMI, que datan desde la crisis de los mercados emergentes de 1997-1998, época en la que trabajaba en el Tesoro. Debido a las posturas nacionalistas de Trump de “Estados Unidos primero”, o por lo menos así las describe él, no es probable que el Presidente tenga una opinión mucho mejor del FMI que Geithner. De hecho, seguramente tiene una opinión aún peor de la institución, por lo que no estaría dispuesto a dar financiamiento de emergencia al FMI durante una crisis de liquidez. Tampoco estará dispuesto a asociarse con el FMI si se llegara a dar un contexto de crisis financiera global. Una cosa es analizar documentos y estudios y hacer hipótesis sobre cómo será el próximo RMG. Es otra cosa totalmente diferente hablar uno a uno y en privado con los que hacen las políticas, como es el caso de Ben Bernanke, David Dollar, Tim Geithner y John Lipsky. En privado, lo que dicen es bastante preocupante en lo que refiere a la evolución que tendrá el próximo RMG.

La élite global no verá venir el reseteo

Los que aprendí de mis conversaciones con las élites monetarias globales es que mientras las instituciones como el Tesoro, la Fed y el FMI en teoría sí tienen mucho poder, en la práctica generalmente son disfuncionales y lentas. Ninguno de los líderes con los que hablé, ni ningún otro de los que he seguido de cerca, ven venir este RMG. Comparten la postura de David Dollar en que el dólar será la divisa de las reservas globales de forma indefinida y que no habrá cambios en la estructura del sistema monetario global. Como resultado de esto, una vez que llegue este reseteo, podremos ver al pasado y decir en retrospectiva: “bueno, al menos nadie lo vio venir, por lo menos entre las élites mundiales”. Cuando estemos en el cénit del reseteo, es probable que nadie esté realmente controlando o manejando las cosas. Debido a esto,las medidas que nazcan del caos tendrán muchas más probabilidades de ser temporales y pensadas solo para lidiar con el problema al corto plazo, en vez de ser algo duradero y bien pensado. En el futuro, no habrá una nueva Bretton Woods. Las probabilidades, sin embargo, apuntan a una crisis similar a la del 2008 –pero mucho, mucho peor. Los catalizadores de esta nueva crisis o pérdida de confianza están por todos lados. Entre los principales sospechosos encontramos: Recrudecimiento de la guerra comercial contra Irán: Trump ya impuso sanciones financieras contra Irán, y éstas son más fuertes de las que había impuesto a Corea del Norte.Las probabilidades, sin embargo, apuntan a una crisis similar a la del 2008 –pero mucho, mucho peor. Los catalizadores de esta nueva crisis o pérdida de confianza están por todos lados. Entre los principales sospechosos encontramos: Recrudecimiento de la guerra comercial contra Irán: Trump ya impuso sanciones financieras contra Irán, y éstas son más fuertes de las que había impuesto a Corea del Norte.Las probabilidades, sin embargo, apuntan a una crisis similar a la del 2008 –pero mucho, mucho peor. Los catalizadores de esta nueva crisis o pérdida de confianza están por todos lados. Entre los principales sospechosos encontramos: Recrudecimiento de la guerra comercial contra Irán: Trump ya impuso sanciones financieras contra Irán, y éstas son más fuertes de las que había impuesto a Corea del Norte.

Esto bien podría hacer que Irán ceda ante Occidente. Sin embargo, esto también podría empujar al país árabe hacia los brazos de China como parte de un intento global de escapar del sistema de pago en dólares y el acuerdo del petrodólar de 1974. Rusia y China podrían crear una nueva criptomoneda en un ledger distribuido, o blockchain, que fungiría como una forma de mantener un registro de los balances y los flujos de caja. Esos balances podrían ajustarse periódicamente para que correspondan a un “precio del oro” medida en unidades de la nueva divisa. En estos pagos, el dólar no sería tomado en cuenta en lo absoluto. En la última década, Rusia y China han triplicado sus reservas del metal, lo que da las condiciones para que se dé un escenario así. Otras naciones podrían unirse a este nuevo eje del oro, como por ejemplo Irán, Turquía, Corea del Norte, Venezuela y más. Estados Unidos podría destruir por sí mismo la confianza en el dólar, sin necesidad de que haya una puja por parte de otras naciones. Los más probable que esto sea el resultado de déficits totalmente fuera de control y un creciente ratio deuda-PIB, que en la actualidad ya supera el 105%. Ahora que hay déficits billonarios a diestra y siniestra y no hay control alguno en el gasto, el ratio deuda-PIB superará el 110% en solo unos años –y estará listo para superar el ratio de Italia en poco tiempo. En este momento, se está desarrollando una crisis de mercados emergentes. El centro de esta crisis yace en la incapacidad de las economías en desarrollo de pagar su deuda denominada en dólares en un momento en que las tasas de interés de Estados Unidos están creciendo y el dólar está ganando fuerza temporalmente. Argentina, Venezuela y Turquía son los candidatos más probables de un default catastrófico, aunque China, Brasil, México y Sudáfrica también están en riesgo. Una vez que la crisis empiece en uno de estos países, el efecto contagio se sentirá por todo el mundo, resultando en una crisis generalizada. Los bancos centrales más importantes ya no tienen munición para combatir la crisis por el simple hecho de que no han normalizado sus balances desde el último quiebre. Optar por políticas de tasas de interés en cero y relajación monetaria no dará los mismos resultados que en 2008-2015. Los ciudadanos verán que los primeros intentos por controlar la situación fallaron y, consecuencia de esto, saldrá a la luz una nueva crisis. Esto hará que los intentos por llevar adelante una vez más las medidas fallidas no inspiren una pizca de confianza.

La política de Geithner de garantías gubernamentales tampoco funcionará, ya que es exactamente el crédito del gobierno el que está siendo cuestionado. La tarea de regresarle la liquidez al mundo recaerá automáticamente en el FMI. Este será el caso más allá de las preocupaciones de Lipsky con respecto a que el FMI no está estructurado de una forma con la que pueda responder rápidamente. Puede que en esta oportunidad, la entidad no tenga opción sino hacerlo. Los SDRs recién impresos y distribuidos entre las naciones miembros, -tal vez a través de un ledger distribuido con el que en este momento está experimentando el FMI-, será la única forma de liquidez que quedará en el sistema.

¿Será que el RMG ya ocurrió?

Además de los escenarios extremos que acabo de mencionar, también es posible que se dé un resultado más profundo. ¿Qué dirías si te demostrara que el RMG ya ocurrió? Hay evidencia sumamente convincente defendiendo esta idea. Ahora bien, es mi deber reconocer que parte de la evidencia que te mostraré a continuación en realidad no fue descubierta por mí, sino por un informante llamado D. H. Bauer, localizado en Suiza. Vamos a llamarlo “DHB” por ahora. Comencemos con un análisis sencillo que todos hemos hecho alguna vez, y de aquí vamos a expandir ese análisis con la información que nos dio DHB. Todos seguimos el precio del oro. Pensamos en el oro como algo con un valor de US$1.300 por onza hoy en día. Decimos que “subió” o “cayó” US$10 la onza, etc. Cuando hacemos esto,en realidad estamos midiendo una cotización cruzada entre el dólar (US$) y la onza de oro (GLD). Llamemos esta cotización cruzada como US$/GLD. Si eres un aficionado del mundo monetario al igual que yo, puede que también te guste analizar al valor de dólar con respecto al SDR. No es un secreto que el FMI publica esas tasas cruzadas de cambio todos los días.

Mientras escribo estas líneas, SDR1 = US$1,419 aunque al igual que cualquier otra tasa de cambio flotante, esa equivalencia cambia diariamente. Llamemos esto SDR/US$. Ahora bien, probablemente recuerdes la ley transitiva de la igualdad de tus días en primaria. En pocas palabras, es así: Si A = B y B = C, entonces A = C. En otras palabras, si tienes dos igualdades, puedes substituir un factor de una por el factor de otra y aun así tener una igualdad. Es aquí donde la información de DHB entra en acción.

El nuevo dinero mundial está respaldado por oro

DHB tomó las cantidades conocidas de US$/GLD y de SDR/US$ y aplicó la ley transitiva de la igualdad para calcular SDR/GLD. La mayoría en realidad no piensa en SDR/GLD. Y es que, ¿para qué? El FMI solo emite SDRs a países miembros y son tradeados exclusivamente entre los miembros a través de un escritorio secreto de operaciones dentro del FMI. Los ciudadanos comunes no pueden acceder a los derechos especiales de giro. Puede que la idea de comprar oro con SDRs sea algo del futuro lejano, pero en la actualidad no hay ningún mercado de oro tasado en base a los derechos especiales de giro. …¿Cierto? DHB analizó esta pregunta.

Lo que encontró fue impactante. Este gráfico resume todo:

La línea de tiempo del eje x (horizontal) va desde el 31 de diciembre de 2014 hasta el 31 de marzo de 2018. La línea de precios del eje y (vertical) está medida en unidades de dólares o SDRs dependiendo de la serie de datos. Las unidades van desde las 700 hasta las 1.400. La línea azul oscuro es el precio del dólar por cada onza de oro (US$/GLD). La línea punteada azul oscuro es la tendencia US$/GLD. La línea azul claro es el precio del oro por onza expresado en SDRs (SDR/GLD). La línea punteada azul clara es la tendencia SDR/GLD. La línea negra vertical indica la fecha, 1ero de octubre de 2016. Ese fue el día en que el FMI le dio luz verde al yuan de unirse a la “canasta” empleada para determinar el valor de un SDR. (El resto de la canasta consiste de dólares, libras esterlinas, euros y yenes). Esto es lo que DHB descubrió: antes de que China se uniera al SDR, tanto el precio en dólares y en SDR del oro comenzaron a actuar de forma volátil. Después de que el Gigante Asiático se uniera a la canasta del derecho especial de giro, el precio del oro en dólares siguió siendo volátil, pero el precio del metal en SDR se estabilizó en gran medida, especialmente después de los primeros meses. Pero más importante aún: la línea de tendencia entre SDR/GLD es casi una línea vertical perfecta.

En pocas palabras, parece que se ha establecido una tasa de cambio fija entre el dinero mundial con el oro de SDR900 = 1 onza del metal. Estamos frente a un nuevo patrón oro empleando el dinero mundial del Fondo Monetario Internacional. Ahí lo tienes: el reseteo monetario global frente a tus propios ojos. Toma un poco de tiempo procesar toda esta información. ¿Por qué la razón SDR/GLD pasó dela volatilidad normal a la estabilidad de un día para el otro? El comportamiento de línea recta de SDR/GLD posterior a la llegada del yuan al derecho especial debería ser imposible sin algún tipo de intervención o manipulación. Las probabilidades de que esto pase por mero azar son absolutamente diminutas. La tendencia horizontal SDR/GLD de después de 1ero de octubre de 2016 es un ejemplo de que algo que los estadísticos llamar “auto-regresión”. Esto solo se da si hay un bucle de retroalimentación, manipulación o a través de un fraude. Fue gracias a esta propiedad que Harry Markopolos descubrió el enorme fraude de Bernie Madoff. Los retornos de Madoff eran demasiado firmes y consistentes como para ser reales, considerando la volatilidad de los mercados capitales. En el caso de la razón SDR/GLD, podemos descartar cualquier posible bucle de retroalimentación debido a que el metal se negocia en un mercado relativamente libre que basa en la oferta y la demanda. También podemos descartar la posibilidad de que esto fue un resultado azaroso (estadísticamente, esto es prácticamente imposible). Por último, podemos descartar un fraude (no hay nadie inventando estos números de la nada, son reales). Esto solo deja una única explicación: manipulación.

¿Quién manipula los precios del oro?

¿Cómo podría alguien realizar una manipulación de tal escala, y quién está detrás de todo esto?

Al instaurar una tasa de cambio cruzada fija, en este caso entre los derechos especiales de giro y el oro, necesitas una cantidad enorme de oferta flotante de ambos componentes, o por lo menos una impresora especial para emitir tanto como necesites. Básicamente, tienes que realizar operaciones de mercado abierto. Si el precio en dólar de los SDR cae por debajo de los SDR900 (en una escala inversa), simplemente vendes oro y compras SDRs (o la canasta de divisa). Si el precio en SDR del oro crece por encima de los SDR900 (también en una escala inversa), compras oro y vendes SDRs (o la canasta de divisa). Al monitorear los mercados e intervenir constantemente con operaciones de mercado abierto en oro y divisas, puedes mantener estable esta relación fija. Existen solo cuatro entidades en todo el mundo que pueden realizar una manipulación así: el Tesoro estadounidense, el Banco Central Europeo (BCE), la Administración Estatal de Cambio de Divisas de China (SAFE) y el propio FMI. Estas son las únicas entidades con suficiente oro y SDRs (o canasta de divisas) como para poder realizar las operaciones de mercado abierto necesarias para mantener la tasa de cambio preestablecida de los precios. De esta lista, podemos eliminar el Tesoro estadounidense y el BCE como sospechosos. Ambas entidades son relativamente transparentes sobre sus tenencias de oro, reservas de divisa internacional y sus reservas de divisas que componen el SDR. (Para el BCE, analizamos los miembros más grandes de la institución, como Alemania y Francia, para obtener la información).

Si alguno de estos dos organismos estuviera realizando operaciones de mercado abierto, habría fluctuaciones en los reportes oficiales de tenencias de oro y divisas que componen los SDR. No se han dado tales fluctuaciones, así que las descartamos. Eso deja solo al SAFE y al FMI. Ninguna de estas dos entidades es transparente.

China tiene unas 2.000 toneladas de oro (probablemente mucho más, pero no hacen público el número real). Asimismo, la entidad china ha estado adquiriendo SDRs en el mercado secundario, además de lo que recibe del escritorio de operaciones del FMI. Todo ese oro puede tradearse de forma secreta a través del Banco de Pagos Internacionales, BIS, por el cual se comerció el oro de los nazis en la Segunda Guerra Mundial. El BIS es ultra-secreto y es manejado por los mismos individuos que controlan el FMI. Súmale a esto que China también ha realizado compras de oro y compras o ventas de las divisas de la canasta del SDR a mercado abierto tanto en Shanghái como en Londres. Los analistas llevan años especulando que China estaba adquiriendo oro para prepararse para un nuevo yuan respaldado por el metal.

Siempre rechacé esa idea simplemente porque China no es un buen estado de derecho. Más allá de que tenga o no respaldo en oro. el yuan carece de la infraestructura legal necesaria para ser considerado una divisa de reserva importante, como por ejemplo mercados profundos y líquidos de bonos, vendedores primarios, complejos “repo” y contratos de futuros.

Al yuan le falta por lo menos una década antes de convertirse en una divisa importante de las reservas mundiales. Sin embargo, el derecho especial de giro es el vehículo ideal para una divisa respaldada por oro, ya que tiene el apoyo de absolutamente todas las potencias económicas del mundo gracias al FMI.

Protegiendo tu dinero durante el reseteo

A lo que quiero llega con todo esto, es que parece que China ahora ha adherido el SDR el oro.

La ironía aquí no falta, ya que cuando el SDR fue creado en 1969, originalmente tenía una tasa de cambio fija con el metal, y de hecho se definía como cierto peso de oro (SDR1 = 0,88867 gramos del metal).

Esto fue abandonado poco después de que la relación fija del dólar (US$1 = 1/35avo de onza de oro) fuese destituida.

En vista de que esta nueva adherencia entre el SDR y el metal no es oficial, puede destituirse en cualquier momento. Probablemente sea abandonada por el hecho de que los patrocinadores chinos de esta tasa de cambio fija han ignorado por completo las lecciones del pasado.

En 1925, el Reino Unido reinstauró un patrón oro en su libra esterlina, pero al precio equivocado. El resultado de esto fue deflación catastrófica que presagió la Gran Depresión.

Debido a la escaza oferta de oro y el creciente de SDRs en circulación, esa tasa de cambio fija de los chinos simplemente es demasiado barata como para ser sostenible. Más concretamente, el FMI imprimirá billones de SDRs durante la próxima crisis financiera global, lo que resultará altamente inflacionario.

Incluso si la tasa de cambio fija no es sostenible en el largo plazo, es claro que en el corto plazo China está apostando por el derecho especial de giro y el oro, no el dólar. En este contexto, mi consejo es simple: deshazte de tus dólares y de tus divisas de la canasta del SDR, y consigue oro hasta un 10% de tu portafolio). Es ahí hacia donde se dirige el mundo entero con el nuevo RMG.

Karatbars International se fundó en 2011. A raíz de la crisis financiera de 2008, su fundador Harald Seiz, un veterano en consultoría financiera, se sintió impulsado a ayudar a los ciudadanos comunes del mundo a proteger sus activos a través de la adquisición de oro. Entendió que las monedas fiduciarias colapsan aproximadamente cada 80 años, dejando a "personas comunes como víctimas". El oro, que siempre mantiene su valor debido a su escasez y amplia aceptación, sirve como cobertura natural contra el colapso de la moneda. Al diversificar una porción de sus activos en oro, los ciudadanos pueden disfrutar de una reserva de valor confiable.

En Karatbars Internacional usted puede adquirir oro físico en diferentes gramajes con certificación de pureza y entregas aseguradas y también oro digital a través de nuestra criptomoneda KBC respaldada en oro físico.

El banco de criptomonedas KC Bank abrirá en julio.

El nuevo banco de criptomonedas brinda una gran ayuda a Karatgold Coin Karatbars International anuncia la apertura de KC Bank, que ofrece servicios completos de cifrado y servicios bancarios a la base de clientes de Karatbars en todo el mundo.

Para mas información:

Email: pablo.fernandez72.pf@gmail.com

Numero de teléfono: +34 690603378

Skype: live:pablo.fernandez72.

Comentarios

Publicar un comentario